Ce Este Taxarea Inversa

Ce Avantaje Va Ofera Taxarea Inversa Aflati Toate Detaliile De La Specialisti

Taxare Inversă 2019 Pentru Ce Operațiuni Se Aplică In Acest An

Taxarea Inversa La Cereale Plante Tehnice Legume Si Fructe Ce Inseamna Taxarea Inversa

Regimul Tva Intracomunitar Ce Este Si Cum Se Aplica

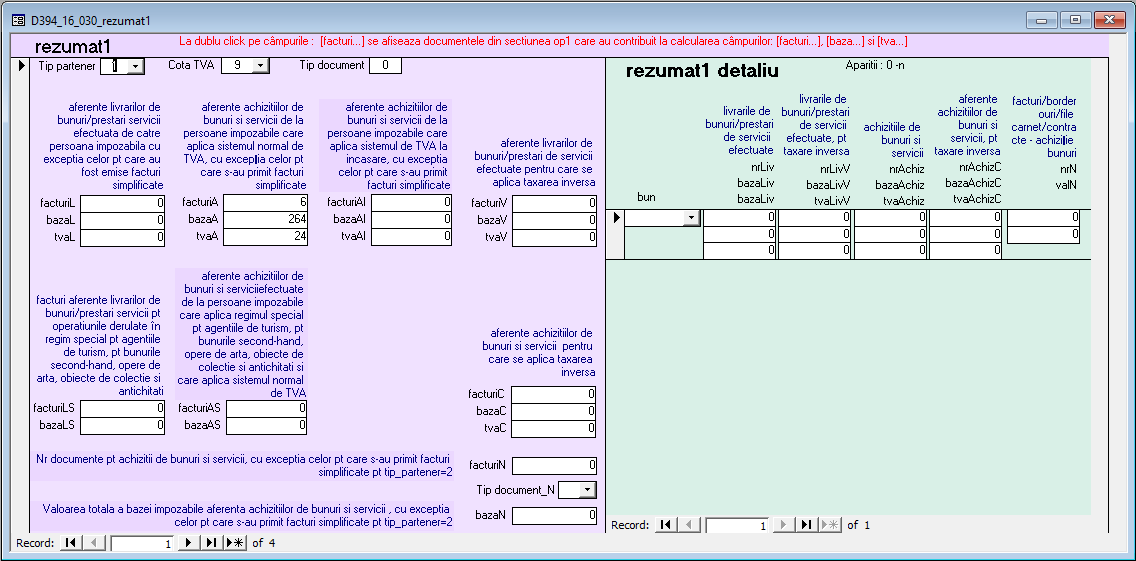

D394

Taxare Inversă Măsura A Fost Extinsă Pentru Unele Operațiuni Pană In Iunie 2022

în anul 2019 există 14 operațiuni pentru care e posibilă taxarea inversă.

Ce este taxarea inversa. Cum se intocmesc facturile si ce mentiuni trebuie inscrise detalii aici cum se inregistreaza facturile in contabilitate. A livrarea următoarelor categorii de bunuri. Livrarea se trece in decont la randul 13 livrari de bunuri si prestari de servicii supuse masurilor de simplificare taxare inversa. Taxarea inversă este procedura aplicată de beneficiarul unei livrări de bunuri prestări de servicii care conform legii devine persoană obligată la plata tva pentru achizitia de bunuri servicii efectuată prin excepţie de la regula generală conform căreia persoana obligată la plata tva este furnizorul bunurilor prestatorul serviciilor.

Vom vedea daca astfel de facturi pentru achizitia de material lemnos trebuie sa contina elemente suplimentare altele decat cele prevazute la art. 371 401 valoarea fara tva care se regaseste pe factura. Condiţia obligatorie pentru aplicarea taxării inverse este ca atât furnizorul cât şi beneficiarul să fie înregistraţi în scopuri de tva conform art. 2 operaţiunile pentru care se aplică taxarea inversă sunt.

Care este rolul acestei masuri. Prin acest articol contabil tva este considerată dedusă iar colectarea tva la nivelul taxei deductibile este asimilată cu plata taxei către furnizor. 331 cod fiscal. I k din codul fiscal exclusiv tva este mai mare sau egală cu 22 500 lei.

Taxarea inversă e o măsură de simplificare în domeniul tva conform prevederilor codului fiscal care e permisă doar în cazul anumitor operațiuni. Taxarea inversă pentru construcții și terenuri codul fiscal a adus la începutul anului 2016 o modificare semnificativă în ceea ce privește operațiunile de vânzare care au ca obiect construcțiile părțile din construcții și terenurile de orice fel. Cum se aplica concret taxarea inversa. în 2018 există 14 operațiuni pentru care e posibilă taxarea inversă numărul lor urmând să fie același și.

Taxarea inversă e o măsură de simplificare în domeniul tva care e permisă doar în cazul anumitor operațiuni. 319 din codul fiscal. In concluzie nu aveti de ce sa solicitati de la statul german returnarea tva ului opetiunea fiind inregistrata ca taxare inversa. De asemenea este obligatoriu ca furnizorul sa scrie pe factura mentiunea taxare inversa.

Analizam cazul unei societati care achizitioneaza materiale iar factura este cu taxare inversa. Din ghidul practic totul despre taxarea inversa aflati.

Tva Pentru Intreprinderi

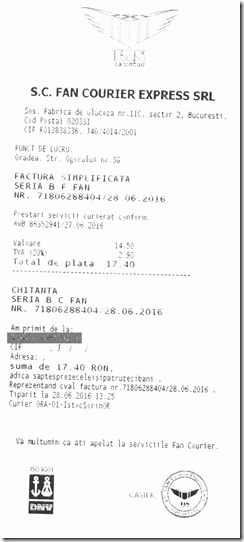

Cand Este O Factura Corect Intocmita Si Factura Intocmita Gresit

Tabla De Silabas Inversas Silabas Inversas Palabras Inversas Silabas

Romania 2016 The Year The Romanian Fiscal Code Puts On New Clothes Roadmap 16

Saga Software D394 Precizări La Precizări

Tva Ce Este Cum Se Calculeaza Cote Valabile In 2020

English Romanian

Ghid Completare D 394 Actualizat Ultima Versiune Publicata De Anaf Valabila 2020

Ce Inregistrari Contabile Face O Societate Care Aplica Tva La Incasare

Striped Logo Print Silk Sweatpants Print Pants Shorts High Waisted Leather Trousers Pants For Women Versace

Banyaszas Jforex

Cotele De Tva Aplicabile In Romania Tva 19 Tva 9 Tva 5

Comparaciones Horarios De Clases Horario De Clases Horario De Escuela Horario Escolar